2018.03.30 ”フィンテック”で収支改善ができる!?どういうことなのか、フィナンシャルプランナーに聞いてきた【月25000円の収支改善も】

いつの時代もついて回る、お金の問題。最近で言うなら「はたして年金はもらえるのか」「生涯現役で働かねばならない時代がきそう」「寿命が伸びている、どんな保険に入っておけば…?」ということでしょうか。

こういった、お金の問題、「IT」の発達によって、以前に比べてだいぶん改善しやすくなっていることをご存知でしょうか。資産運用や生命保険、電子マネーなど、ITの影響を受けて金融が便利になっています。しかし、一体どのように変化しているのかよく分かりませんよね。今回はそんな疑問を解決するため、昔と今のお金の話を、ファイナンシャルプランナーの山崎俊輔さんに聞いてきました。

フィナンシャル・ウィズダム代表、ファイナンシャルプランナーの山崎俊輔さん

フィナンシャル・ウィズダム代表、ファイナンシャルプランナーの山崎俊輔さん“フィンテック”によって収支改善はやりやすくなっている

――フィンテック、すなわち「金融に関するテクノロジー」が発達していると聞きました。

はい、いまは情報処理能力はパワフルになり、インターネットは高速化したこともあり、これに伴いフィンテックはどんどん発達しています。それによって、個人のお金の問題も便利に解決、改善できるようになりました。お金に関する情報も、中立で豊富に入手できるようになっており、ちゃんと知りたい人ほどお金に関して有利な環境を得られるようになりました。これは使わないともったいありません。

例えばですね、昔は今のように転職はし辛かったんですよ。ヘッドハンターがいたとしても、上級職だけが転職しやすい状況でした。しかし現在は転職サイトが充実しているので、WEBで検索したりメールでやりとりしながら面接のチャンスを簡単につかめるようになりました。おかげで転職して給料をUPさせるという選択がしやすくなりましたよね。転職によって収支改善をするということが簡単にできる選択肢になったわけです。

ITのソリューションを使うことによって、私たちのお金の環境は改善できる。今回は「収支」「投資」「保険」の大きく3つに分けてご説明します。

収支改善がやりやすくなっている

例えば新しい冷蔵庫が欲しい時。皆さんはまず何をみるでしょうか。家電量販店に直接行く人もいるかもしれませんが、最近はネットであらかじめ検索をして、価格比較サイトの中からネット通販で購入する人が多いでしょう。商店街の電気屋さんで定価で売られている冷蔵庫をあえて買いに行くという方はあまりいませんよね。

同じ満足を買うのであれば、金額は安い方が良い。私たちは気づかないうちにITのソリューションを使っていて、手元に残るお金が多くなる工夫をしているわけです。でもこのような事例が、皆さんが知らないところに多く眠っているんです。

ここではいくつかの例をご紹介します。

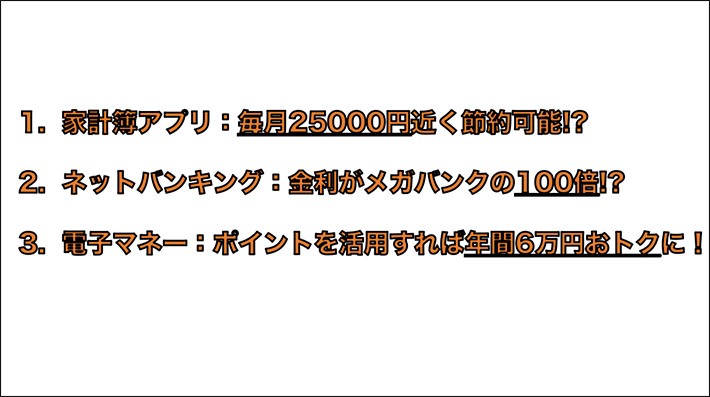

まず、家計簿をつけると「毎月の収支が分かって節約につながる」と昔から言いますが、今はスマホの無料アプリで家計簿をつけることができる時代になりました。アカウントを紐付けておくと、Amazonで買い物をするたび、自動で記帳されるアプリもあります。カメラ機能でレシートを撮影すればOCRで自動入力もできます。入力の手間が面倒だ、と思い込んでいる人が多いのですが、フィンテックが面倒な作業を楽にしてくれました。、家計簿アプリのひとつ「マネーフォワード」で有料プランに加入して節約をがんばった人は月25,000円近くの収支改善ができているそうです。実際に25,000円の収支改善ができるか否かは、個人の利用状況によって異なると思いますが、昔より改善できるようになったのは事実ですね。

また、使ったことがない人でも、名前は聞いたことはあるであろう「ネットバンク」。例えば「楽天銀行」や「イオン銀行」などは、普通の銀行より金利が高いんです。

2018年2月現在、普通預金の金利はメガバンクや都市銀行、ゆうちょ銀行などでは0.001%にほぼ固定されているので、仮に100万円を預金しても年たったの10円しか利息が付きません。それが、このネットバンキングは0.1%と100倍もの普通預金金利を設定しているのです。それでも今はほとんど利息額に差がでませんが、10年後、20年後にはメガバンクが0.5%、ネットバンクが1.0%のように差がつくかもしれません。見逃したままにするにはかなりもったいないですよね。ネットバンクはコンビニATMが無料ということも多いので、この点でも魅力的です。

その他にも、電子マネーのポイントってけっこう馬鹿にならないんですよ。

例えば、Suicaにチャージしたお金を決済に使うと1.5%が還元されます(Viewカード利用の場合)。紀伊國屋書店での買い物に使ったとすると、紀伊國屋書店のポイントカードで1%のポイントがつきます。さらにその紀伊國屋書店がアトレみたいな商業施設に入っていると、その施設のポイントカードに1%のポイントがつく。そうして、3%のポイントが手に入ることになります。毎日の買い物の多くを切り替えて、15~16万円くらいを電子マネー決済したら、月間4500~4800円のポイント還元になります。このペースでいくと年間約6万円にもなるほどです。「たった数%の還元でしょ?」と馬鹿する人は多いですが、年間で考えるとかなりの損をしているんです。使っていない人は、今すぐにでも使うことをお勧めしますね。

こういうことって、マネーリテラシーが高い人なら知っていることなのですが、そういう人たちは自分でアンテナを貼って、ネットなどで情報収集をしています。こんな時代ですから、自分から情報を取りに行けば収支改善につながることもあるんですよ。

投資もより利益をだしやすくなった

次に、投資についてご説明します。簡単に説明すると投資とは、「お金を使ってお金を動かし、資産を増やすこと」。投資というと、「難しそう」というイメージが持たれがちですが、実は今はITの力を借りることで簡単に行えるんです。

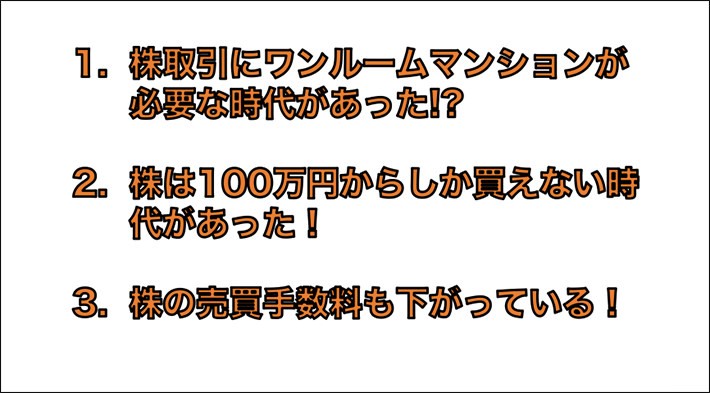

例えば昔は、個人が株の投資家を本気でやりたいのであれば「兜町にワンルームマンションを借りろ」と言われていた時代がありました。なぜなら東京証券取引所からの距離が長いと、ネットワーク通信の遅延が出て損をすると考えられていたからです。それが今は、日本橋周辺に住んでアナログ電話回線をつなぐ必要もありません。スマートフォンひとつでほぼリアルタイムに近い株の売買もできるようになりました。

また、最初にかける予算も安くなっています。昔は1社の株を買うのに100万円くらいかかったものですが、今は5万円で買える株が400社くらいありますそう考えると、ハードルは本当に下がりましたよね。

さらに、株の売買手数料が下がりました。昔は売り買いそれぞれに数千円かかっていた手数料が、規制緩和と業界の競争より1回の売り買いで数百円まで下がりました。1回の売買にかかる手数料は108円というネット証券会社もあるのです。昔よりもカジュアルに、株の売買をして利益を出すことが簡単になっているんです。

そしてネット証券会社を選べば、証券会社から営業の電話がかかってくることもありません。営業の電話に流されて変な金融商品を買って損をすることも少なくなりました。

――では、具体的にどんな投資をやると良いのでしょうか?

いくつかありますが、まずは「投資信託」が簡単でしょう。

これは、簡単に言うと「自分のお金を運用の専門家に預けて、投資を任せる」というもの。例えば「日本株で投資する投資信託」を1つ買えば、国内の1000社以上の企業へ幅広く投資が行えます。投資が成功すれば、投資信託を通じて購入していた株価等が上がり、そして投資家が預けたお金も増えるしくみです。

投資信託は、専門家に任せておけば勝手にやっておいてくれるのが便利です。たくさんの企業を勉強する必要もありません。また手数料の価格競争が起きたので、投資信託の運用をしてもらう手数料(運用管理費用、あるいは信託報酬という)はかなり低くなりました。

投資といえば、最近はビットコインなどの仮想通貨も選択肢として考えている方もいるかもしれません。ビットコインなどの仮想通貨やFX(外国為替証拠金取引)などは、実態の経済成長が存在してお金が増えるわけではありません。またレバレッジ(実際の資金以上の倍々をする権利のこと)を使うことで失敗をすると大やけどをする恐れがあります。初心者には扱いづらいかなと思います。

また、「投資ロボアドバイザー」なども最近よく聞く言葉の一つだと思います。AIによって投資先をアドバイスしてくれるというもので、いかにもITの力を借りているようにも見えますが、実は日本のロボアドバイザーは手数料が高いんです(日本は資産の1.0%、海外は0.33%ほどといわれる)。また、ロボアドバイザーが、株価が下がっているとき上手に売り抜けてくれたり、知らないところで勝手に安く買い集めてくれるようなイメージがあるならこれも誤解で、まだそこまでは達していません。今のところは世界中に分散投資されるバランス型ファンドという投資信託をひとつ買っておけば十分だと思います。

生命保険も合理的に選べる

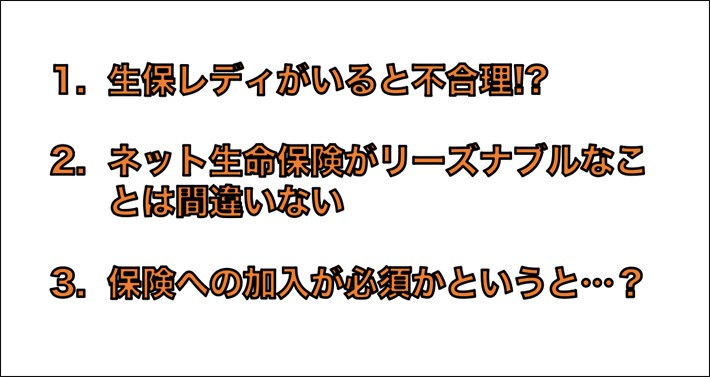

それでは最後に、「生命保険」について。例えば、保険といえば”生保レディ”のような人がいるイメージが強いですよね。

ただ、私もサラリーマン時代に経験したのですが、身近なところで毎日会う人に頼まれると情に流されて保険に加入してしまったり、やめづらかったり、なにかと不合理なことがあります。今あるネット専業の生命保険だとその不合理が無いんですよ。もちろん、人件費などが少なくなっている分、店舗型に比べればネット生保の方が保険料が少し安くなるのもメリットです。

ただし、一人暮らしの若者、共働きの子どもがいない夫婦などは生命保険には必ず入る必要はないと思っています。医療費というのは一定の制限があって、高額療養費制度(医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、そこで負担が打ち止めになる制度)というものがあります。会社員が必ず入っている健康保険制度(会社の健保組合や国の協会けんぽなど)がすでに困ったときの支えになっているのです。

極端な話、生命保険に入っていなくても、健康保険で年間60万円以上の自腹を切る必要はほとんどありません。

ということは、「言われるがままに若い時から生命保険料を払っていたけど、たいして病気にもならず60歳になっちゃった」みたいな人は、1000万円前後払うこともある生命保険料のほとんどを捨ててしまっているような状態です。どうしても心配なら、都道府県民共済に月2000円も払えば十分で、掛け捨てながらその何倍も払う生命保険に近い保障をつけることもできます。

しかし今は、何度も言うようにITが進化してきた時代。本日お話したことも、Webで検索をすれば出てくることです。要するに、「今の時代に何ができるか」を知ることによって、自分にとって適切なサービスを得られるということです。そして「知りたい」と思う人ほどたくさんの情報を収集してより賢い選択ができるようになっているのです。これが多分一番ITの一番いいことだと思うんですよね。情報がオープンになって収集しやすくなったということは私たち個人にとって最大のメリットなのです。

お話を聞いて

山崎さんはお話の中で、「これから先、様々なITを使ったサービスがもっとたくさん出てくると思います。最近だとLINE Payのような個人間送金アプリが普及してきたり、複数の吟行口座の残高やクレカの支払額を一覧できるアカウントアグリゲーションサービスなど、便利なものがすべてスマホに収まっています。初見では『難しい』というイメージがあると思いますが、意外に使ってみると難しくはないもの。興味があれば、まずは触ってみることをお勧めします。」とおっしゃっていました。

たしかに面倒くさがって、最新のものに触れないということはあるかもしれません。ちょっとの好奇心で試してみたら、私たちが予期せぬような「お金の増やし方」や「貯金の仕方」が転がっているのかもしれませんね。ぜひ皆さんも、チャレンジしてみてはいかがでしょうか。

TEXT:PreBell編集部

PHOTO:井川拓也